Вклады для пенсионеров с максимальными процентами: куда лучше вложить деньги пенсионерам

Каждый человек хоть раз задумывался о том, как увеличить свои сбережения. Это касается и людей пенсионного возраста, ведь деньги необходимы всем. И сегодня существует огромное разнообразие вариантов, как это можно сделать. Пожилые граждане интересуются вкладам. Они считают данный способ надёжным, чтобы увеличить свой капитал, потому что такой вариант проверен временем. К его преимуществам относят удобство оформления и гибкие условия для заключения договора.

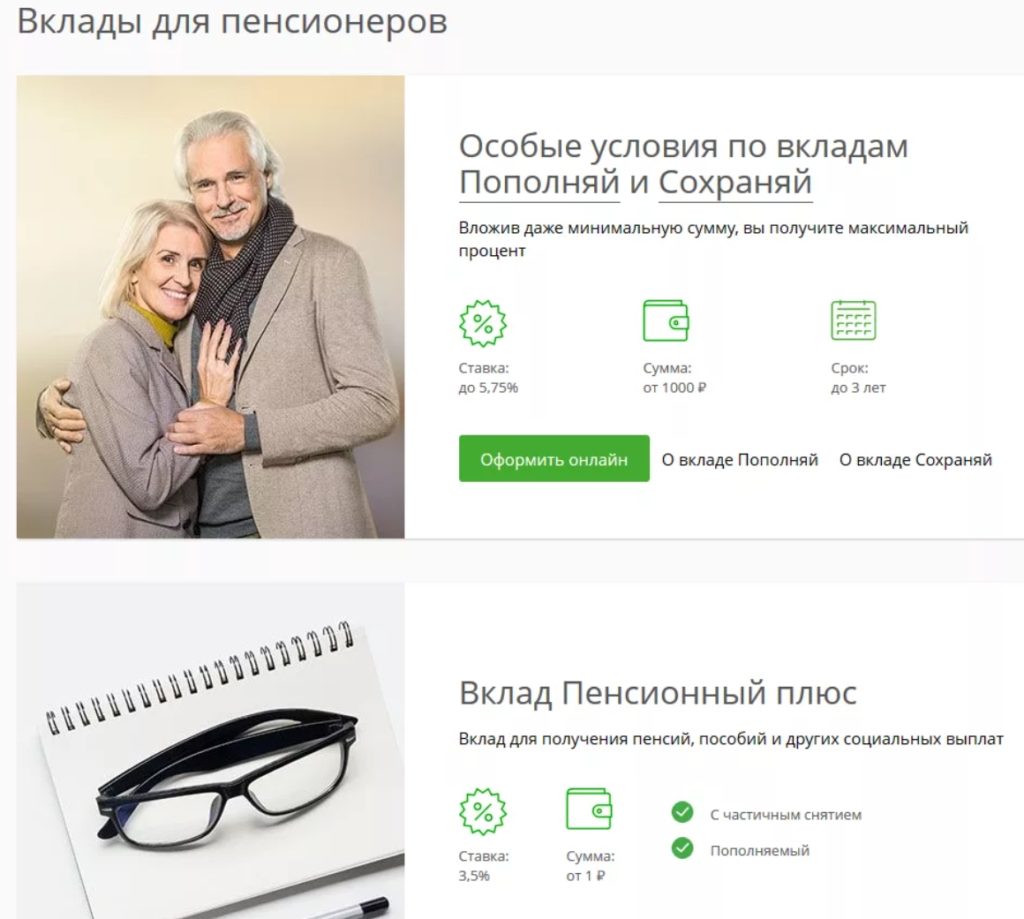

Какие вклады наиболее выгодные? Рассматривая лучшие вклады для пенсионеров в банках, необходимо обратить внимание на следующие условия: минимальные взносы, проходит ли автоматически продление договора, а также предусмотренные сроки.

Варианты вложения денег для пенсионеров под высокий процент с гарантией

Зачастую банки имеют не более двух видов пенсионных вкладов. Самыми популярными среди банковских продуктов для пожилых граждан являются срочные вклады для пенсионеров с максимальными процентами, вклад-онлайн, до востребования.

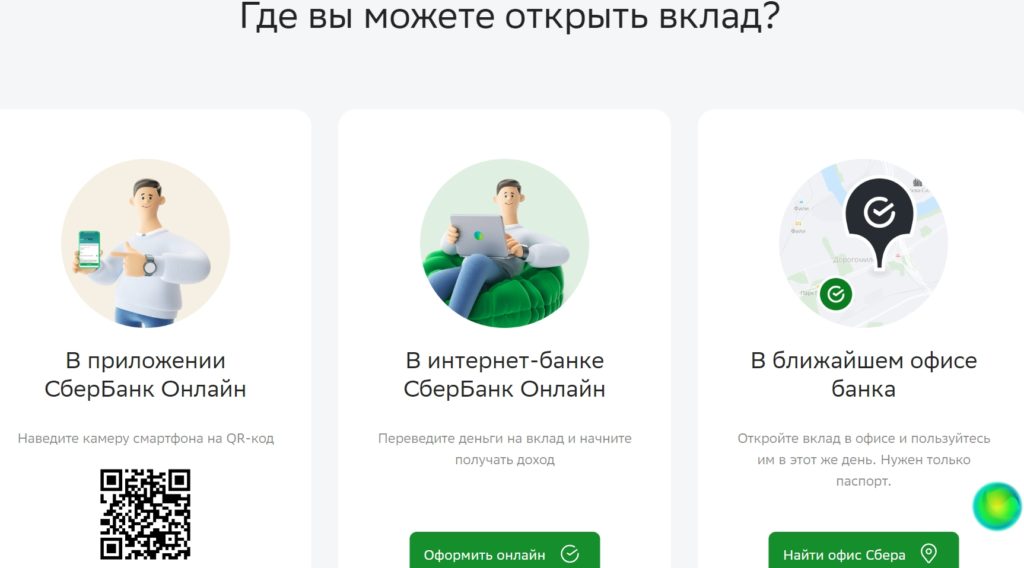

Если необходимо, оформить вклад также можно через интернет.

Но они зачастую имеют другие ставки по процентам. Поэтому сначала необходимо всё внимательно изучить перед тем, как открыть депозит.

Условия, которые являются выгодными при открытии вклада для пенсионеров:

- минимум усилий при оформлении;

- пополнение счёта;

- можно частично снимать финансовые средства;

- капитализация процентов, также можно их перечислить на другой счёт;

- привязка депозита к пенсионному счёту;

- автоматическая пролонгация.

Также стоит отметить, что в банке можно составить внутреннюю доверенность.

Она поможет вкладчику завещать счёт другому человеку или разрешить ему пользоваться вкладом. Это облегчает жизнь пожилым людям, у которых не всегда есть возможность посещать отделения банка.

Нужно учесть, что банк будет уговаривать перевести пенсию на его счета. Это делать вовсе не обязательно.

Как заработать на старость: золотые правила пенсионной ренты

Пенсионеры-миллениалы имеют тактику, которая строится на пассивном управлении инвестициями. Такая теория является классикой. Первыми в мире на пенсию с активами на индивидуальных счетах вышли американцы.

На инвестиции необходимо закладывать около 10 лет.

Важно не продавать бумаги за это время, продолжая их приобретать. Так нужно ждать выхода на пенсию.

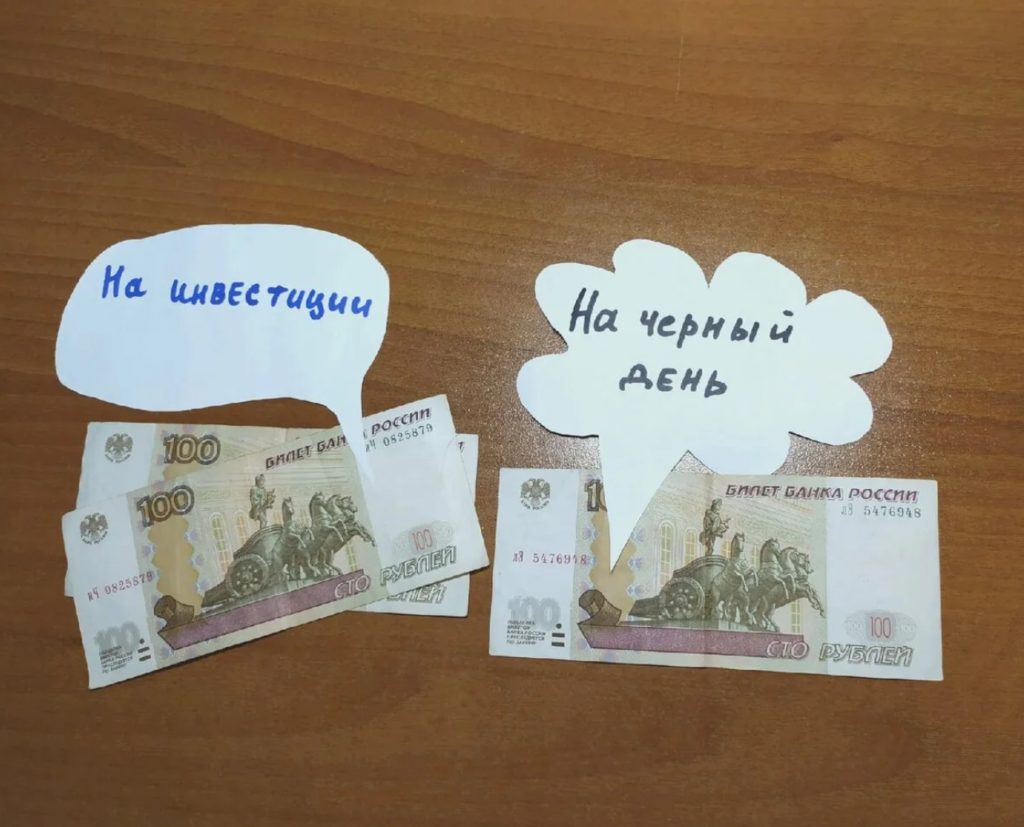

Основным секретом для выгодных вкладов для пенсионеров и создания личного капитала являются инвестиции с каждого дохода. Рекомендуемой нормой считается 10% от заработка. Эти деньги не нужно трогать до пенсии.

Подушка безопасности должна также быть в банке. Пенсионные инвестиции нужно отделить от средств на чёрный день.

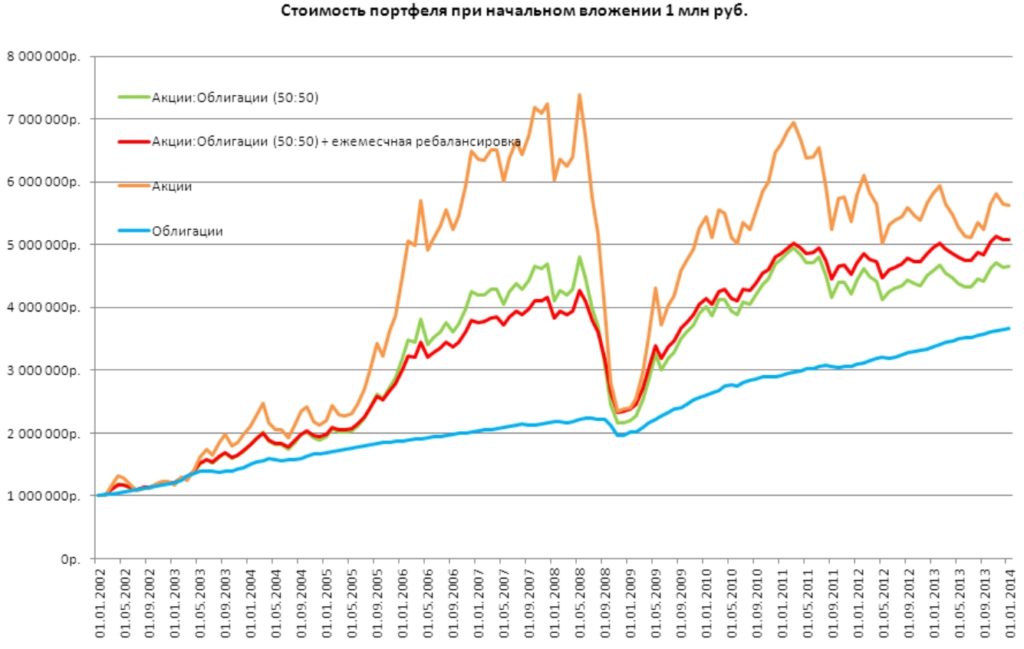

Рекомендуется вкладывать в акции. Это поможет увеличить капитал в несколько раз.

По статистике получают пользу те, кто проводит инвестиции самостоятельно. Они не используют услуги доверительного управления или сложные финансовые продукты.

Инвестиционный портфель для пенсионера

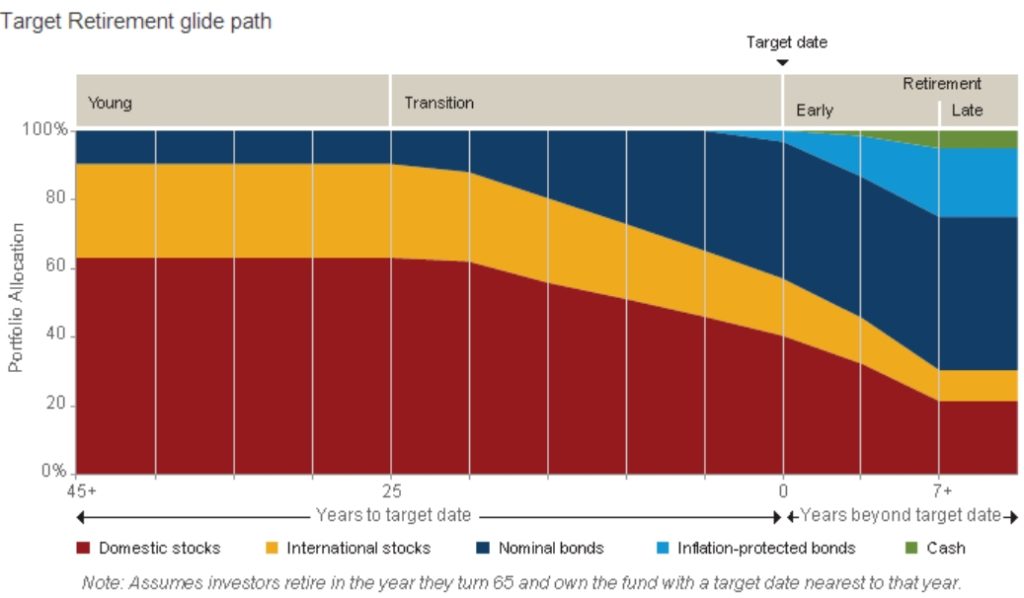

Существуют target-date-фонды. Они являются портфелями ценных бумаг, которые создались для конкретного года выхода на пенсию.

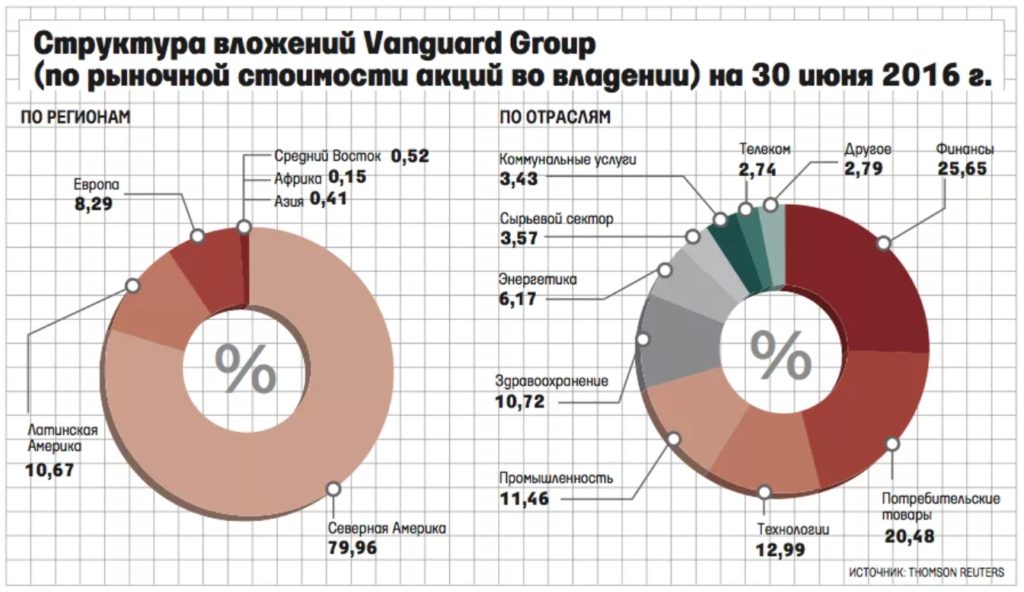

Vanguard является титаном американской финансовой индустрии, у этой компании имеется настоящая коллекция таких фондов для пенсионеров разных годов.

The Vanguard Group является крупной частной независимой инвестиционной компанией.

Она находится в штате Пенсильвания в городе Вэлли Фордж. Основал данную компанию Джон Богл в 1975 году.

В Российской Федерации квалифицированный инвестор не может иметь доступ к данным фондам, но можно вкладывать в другие. Особенностью target-date стратегий является то, что они работают на автопилоте.

Что делать если вам уже 50

В Российской Федерации люди выходят на заслуженный отдых в 60-65 лет. Пятидесятилетним остается 10-15 лет, чтобы сформировать капитал.

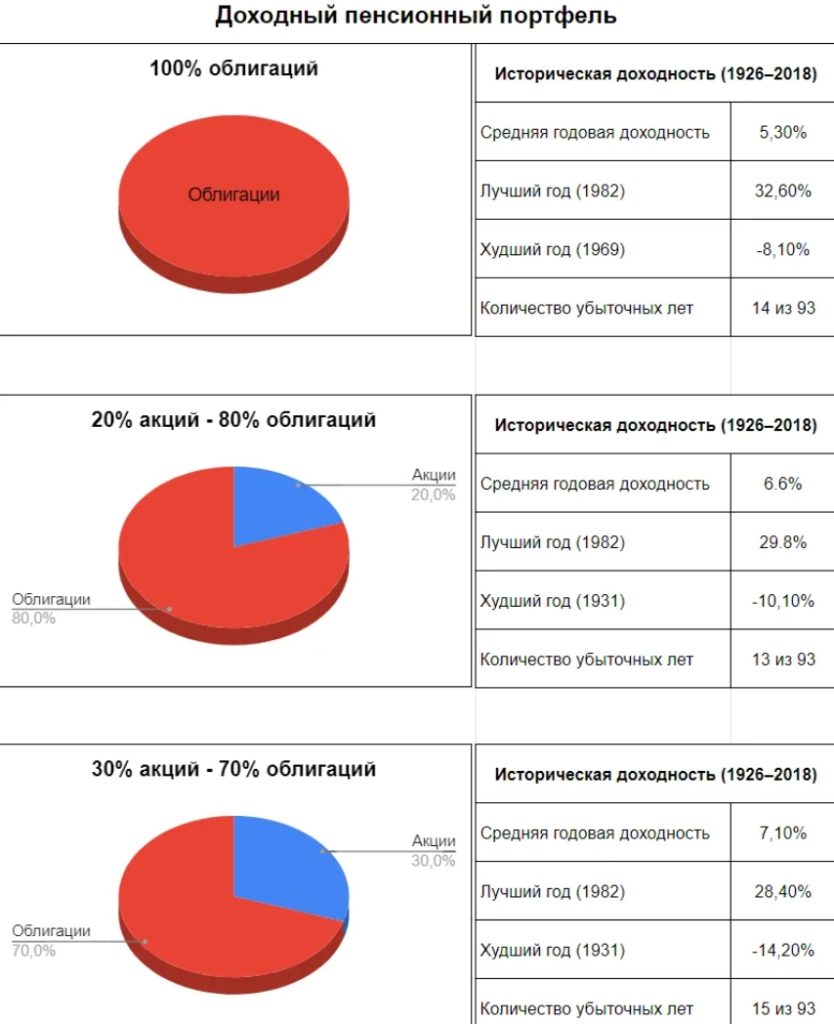

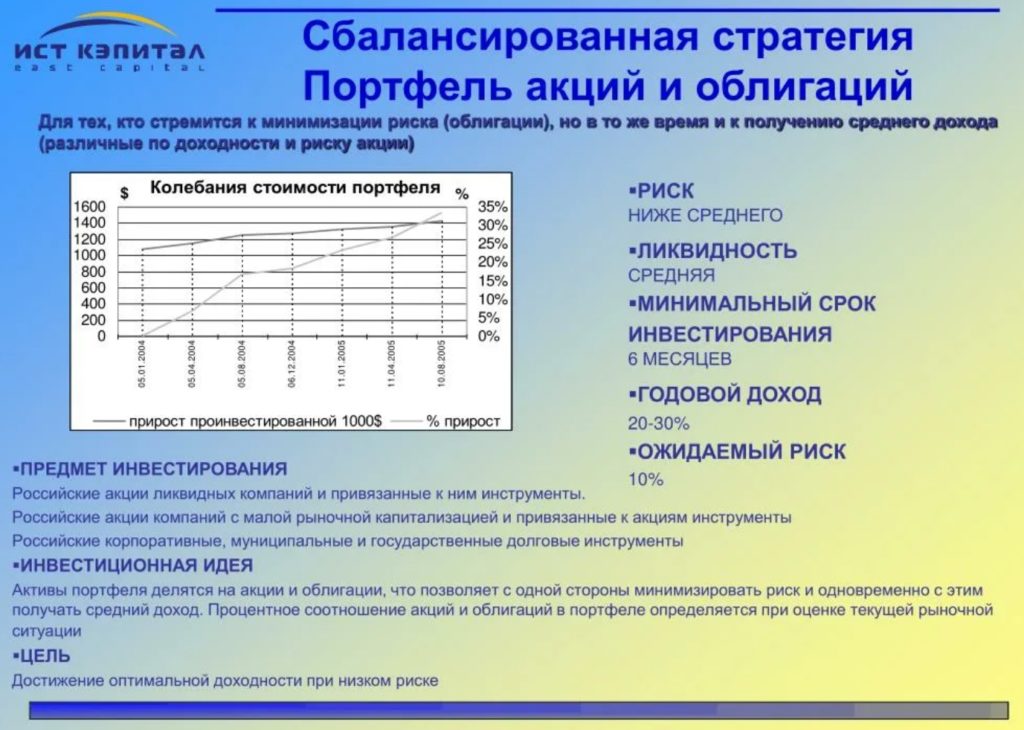

Такая выплата является индивидуальной и её можно отсрочить, если работа позволяет. Но нужно держать ориентацию на модельный портфель, где 60-70% являются вложениями в акции и 30-35% — в облигации.

Отчёты специалистов показывают, что это приводит к росту до 5% в долларах и до 11% в рублях каждый год. Если откладывать десятую часть своих доходов в данный портфель ежемесячно, то спустя 15 лет можно получить около 40% своих годовых доходов, где в месяц будет увеличиваться на 40% среднего заработка.

К примеру, если у человека зарплата около 100 000 рублей, то ему нужно откладывать хотя бы 10 000 ежемесячно. Таким образом, можно начать инвестиции в 50 лет, нарастив портфель к 65 годам до 4-6 млн, и получать оттуда примерно 40 000 ежемесячно. Первой половиной являются дивиденды и купоны, а второй — увеличение стоимости.

Вдобавок, учитывая то, что государство будет платить пенсию в 20-30 тысяч ежемесячно для этого размера заработной платы. Пенсионер-рантье будет получать более 60% от того, что он мог заработать до выхода на пенсию. Это является достойным вкладом, даже в сравнении с западными странами.

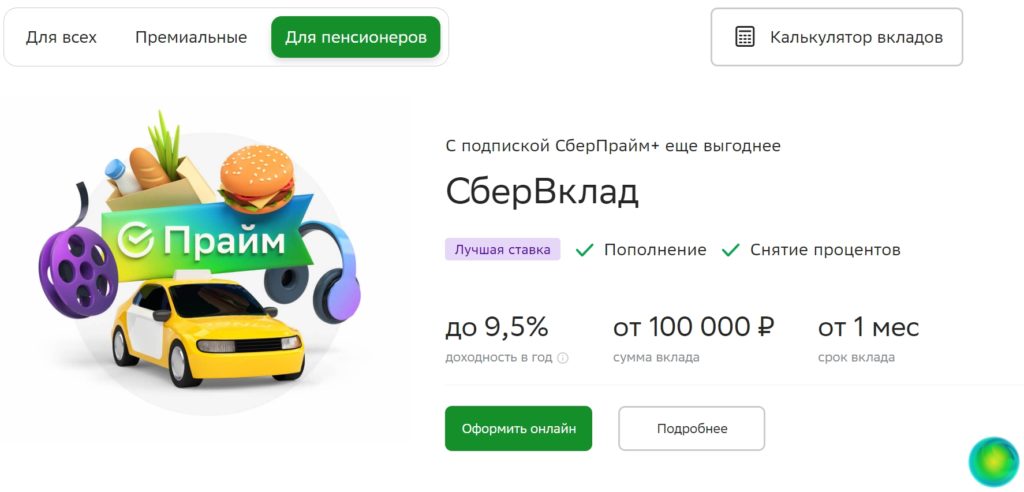

Главные плюсы пенсионных вкладов в банках:

- Вклад помогает сохранить имеющиеся финансы и увеличить их без затрат.

- Существует большое количество банков, готовых предложить выгодные условия пенсионерам.

- Как правило, требованием бывает минимальный размер поступления средств. Чтобы открыть вклад, стартовая сумма может быть маленькой.

- Проценты по вкладам для пенсионеров бывают повышенными.

- Можно пополнять вклад или частично его снимать.

- Максимальный срок пенсионных вкладов.

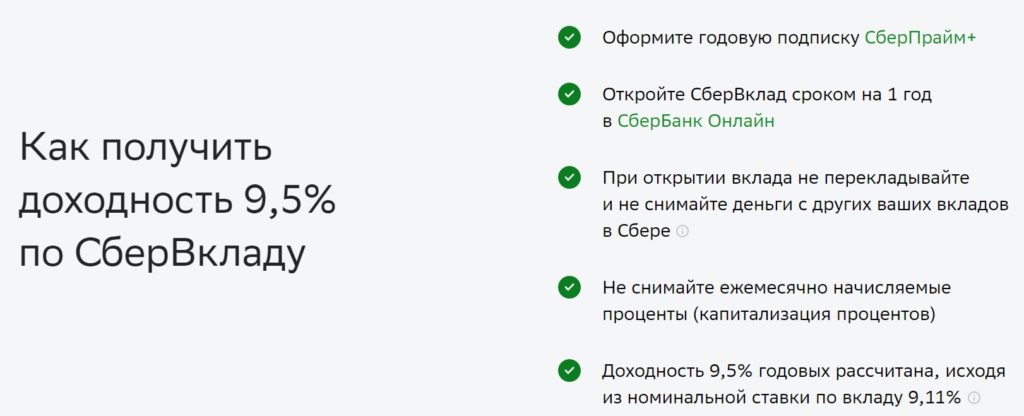

Как правило, выгодный вклад для пенсионеров предполагает небольшой первоначальный взнос и хорошие процентные ставки. На сегодняшний день имеются банки, которые предлагают самый большой процент — 10-12%. Зачастую банки имеют срочные вклады и до востребования. Первый необходим для накопления сбережений и процентов, а второй рекомендован для безналичного зачисления.

Пенсионные вклады в банках могут открывать пожилые граждане, которые являются физическими лицами, получающими выплаты от Пенсионного фонда РФ, негосударственных ПФ, министерств и ведомств, которые осуществляют пенсионное обеспечение. Для оформления необходимо предъявить пенсионное удостоверение.

Так как пенсионеры зачастую являются дисциплинированными вкладчиками, банки предлагают им выгодные условия. Среди них небольшой первый взнос, высокие проценты, возможность пополнять, переводить доход на отдельный счёт, капитализация процентов.

Как правило, в банках Москвы повышены процентные ставки, для открытия счёта необходимы низкие пороги, можно частично снимать и вносить дополнительные средства.

Имеются банки, которые позволяют перечислять накопленные проценты на карту.

Валовые инвестиции: что это и чему они равны

Вам также может понравиться

В России хотят создать алиментный фонд

В Госдуме рассказали, чьи пенсии проиндексируют в октябре